Cuánto vendrá de Impuesto Inmobiliario, Impuesto Automotor e Ingresos Brutos en 2026

Se promulgaron las nuevas leyes de Avalúo e Impositiva. Cuánto es lo mínimo que se pagará por Impuesto Inmobiliario, Impuesto Automotor e Ingresos Brutos

Víctor Fayad firmó junto al gobernador Alfredo Cornejo la promulgación de las leyes que definen el Impuesto Inmobiliario, Automotor e Ingresos Brutos.

El Gobierno de Mendoza promulgó las leyes de Avalúo e Impositiva correspondientes al ejercicio 2026. De esta manera, ya pueden determinarse el Impuesto Automotor, el Impuesto Inmobiliario y el de Ingresos Brutos, según la actividad.

Los nuevos valores regirán a partir del próximo período fiscal, es decir, desde el 1 de enero de 2026 inclusive, excepto en los casos en que expresamente se fije una vigencia diferente.

La ley Impositiva 2026 establece el cálculo del lmpuesto lnmobiliario según montos fijos y alícuotas que se detallan en la norma. El avalúo fiscal de cada bien inmueble será la base imponible para el cálculo del impuesto. Este avalúo se determina mediante la suma del valor del terreno y el valor de las mejoras.

Se actualizaron los valores del Impuesto Inmobiliario en función de un censo de parcelas que se realizó mediante drones.

Según explicaron desde el Gobierno, la Ley de Avalúo 2026 introduce cambios orientados a reflejar de manera más precisa la realidad territorial y de mercado.

La Ley Impositiva 2026, en tanto, continúa un camino de reducción de impuestos, poniendo el foco especialmente en los sectores productivos primarios e intermedios.

Cuánto es lo mínimo que se pagará por Impuesto Inmobiliario en Mendoza

La nueva norma establece que el Impuesto Inmobiliario determinado por ATM en ningún caso podrá ser inferior a $43.645.

Mantiene la metodología de valuación masiva implementada en 2024 por el Observatorio del Mercado Inmobiliario de la Dirección de Catastro.

Además, se actualizaron tramos de avalúos con el fin de preservar las alícuotas efectivas vigentes. Las tablitas para calcular el impuesto son las siguientes, según el tipo de inmueble:

Impuesto Inmobiliario para inmuebles urbanos e interfaz.

Impuesto Inmobiliario para inmuebles rurales y secanos.

En las normas está previsto también un Régimen de Autodeclaración del valor de plaza para inmuebles como refinerías, bancos, supermercados, grandes salones comerciales o cementerios privados.

Las leyes establecen también un “adicional por baldío”, que se aplica sobre inmuebles ubicados en zonas urbanas, con incrementos sobre el impuesto liquidado del 600% (para zonas densificadas o a densificar) o del 300% (para otros casos). En ningún caso, este adicional resultante podrá ser inferior a 2 veces el Impuesto Inmobiliario mínimo establecido.

El cálculo del Impuesto Automotor para el 2026

Las categorías de vehículos se actualizaron para el pago del Impuesto Automotor 2026 según la inflación proyectada.

La nueva ley incorpora un pago único liberatorio para motos con avalúo de hasta $10 millones y para automóviles, rurales, camiones, camionetas, pick ups, jeeps y furgones de hasta 4.000 kg, modelo 2005 o anterior.

Los contribuyentes que accedan a este régimen quedarán eximidos del pago del Impuesto Automotor en los ejercicios fiscales siguientes.

ATM aplicará categorías actualizadas de vehículos para el pago del Impuesto Automotor. Estableció un nuevo régimen para motos.

La ley mantienen beneficios para los cumplidores:

10% de descuento para quienes tengan cancelado el impuesto al 31 de diciembre de 2025.

10% adicional para quienes lo hubieran cancelado al 31 de diciembre de 2024.

5% de descuento para quienes abonen el total anual en término.

10% adicional para contribuyentes sin deuda vencida al 31 de diciembre de 2025.

La tabla para calcular el Impuesto Automotor:

Cuánto pagan de Impuesto Automotor camiones, taxis y remises

Vehículos de más de 4.000 kgs, modelos 2000 al 2026: tributarán el 0,3% del valor asignado.

Vehículos híbridos y eléctricos: abonarán el 50% del Impuesto Automotor para el ejercicio fiscal 2026, siempre que no registren deuda vencida al 31 de diciembre de 2025.

Taxis, remises, colectivos, ómnibus, microómnibus: pagan un impuestoanual fijo dependiendo de su categoría (según peso) y modelo. Por ejemplo, para el año 2026, los montos fijos anuales son:

primera categoría (hasta 1.500 kg.): $150.948

cuarta categoría (más de 10.000 kg.): $96.254

Acoplados, semirremolques y similares: pagan un impuestoanual fijo. Por ejemplo, para el año 2026, los montos fijos van desde $82.372 (hasta 3.000 kg.) hasta $412.479 (más de 25.000 kg.).

Trailers y casillas rodantes: pagan un impuesto anual fijo. Por ejemplo, para el año 2026, los montos fijos son:

primera categoría (hasta 1.000 kg.): $827.815

segunda categoría (más de 1.000 kg.): $1.511.322

Nuevos valores de Ingresos Brutos en el 2026

Para 2026 se establecieron reducciones de alícuotas en Ingresos Brutos:

Servicios conexos a la agricultura: baja de 0,5 puntos porcentuales, lo que representa un alivio del 13% respecto de 2025.

Servicios conexos a la explotación de minas y canteras: reducción de 0,5 puntos, equivalente a un 11% menos de carga tributaria.

Servicios vinculados a la industria: rebajas de entre 0,5 y 1,25 puntos porcentuales, con reducciones de entre 11% y 29% en la presión fiscal.

Restaurantes y hoteles: disminución de 0,25 puntos, con una baja de entre 6% y 13%.

Bajó la alícuota de Ingresos Brutos para restaurantes y hoteles.

Las alícuotas, en general, dependen de los ingresos del 2025. La alícuota reducida aplica hasta $450.000.000. La general desde ese monto hasta $4.500.000.000; y la incrementada para los que superaron esa cifra.

Independientemente de la escala de ingresos, la ley de Ingresos Brutos marca alícuotas fijas en los siguientes casos:

Juegos de Azar y Apuestas n.c.p. (920009): 20,00 % (Tasa fija).

Servicios de telefonía móvil (612000): 6,50 % (Tasa fija).

Desarrollo de software y consultoría informática: 0,00 % (Cero por ciento).

Servicios de playas de estacionamiento y garajes (524120): 5,00 % (Tasa fija).

Venta en comisión de vehículos automotores nuevos o usados (451112/451212): 7,00 % (R) / 8,00 % (G) / 9,00 % (I).

En tanto que, además de las alícuotas, la ley establece montos mínimos mensuales a ingresar para determinadas actividades, calculados por unidad (habitación, vehículo, persona, etc.):

Hoteles alojamiento transitorio (con estacionamiento): $137.710 por habitación.

Boites, night clubes y similares: $921.735.

Salones de baile, Discotecas, pubs: $5.000 por persona (según capacidad habilitada).

Servicios de taxímetros, remises: $41.230 por cada vehículo afectado.

Hoteles 5 estrellas (Temporada Alta): $80.626 por habitación.

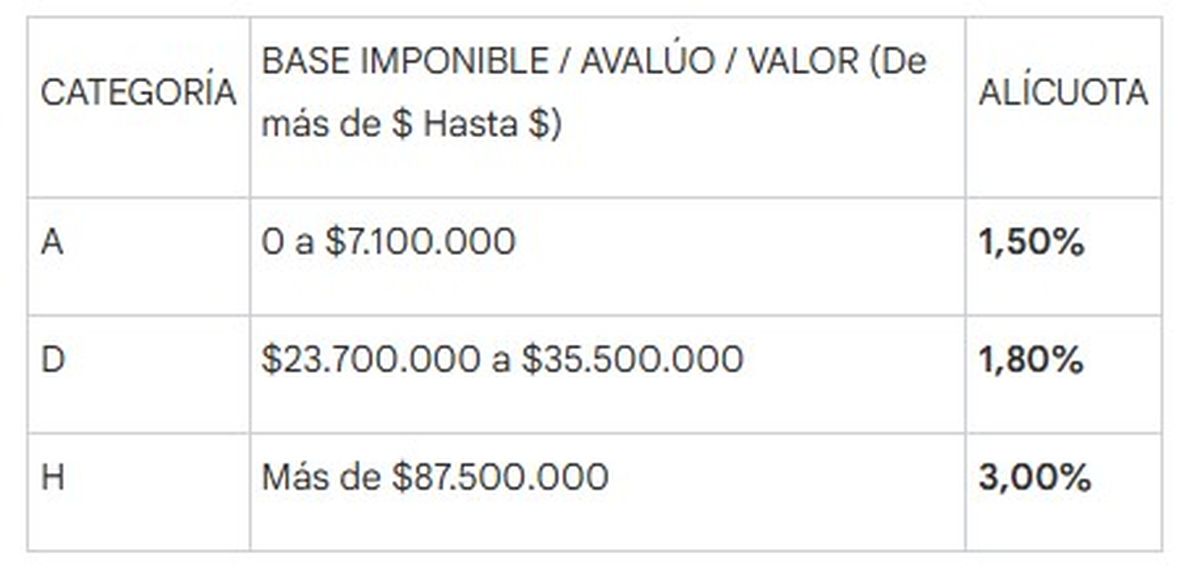

Cuánto pagan de Ingresos Brutos los monotributistas

Para los contribuyentes que se encuentran en el Régimen Simplificado (Ley Nacional 24.977), el Impuesto sobre los Ingresos Brutos se abona mediante un importe mensual fijo según su categoría:

A $10.653

D $32.991

H $103.817

K $200.556

Los contribuyentes en la Categoría A estarán exentos de Ingresos Brutos cuando el alta como contribuyente se haya producido en ese mismo ejercicio.

En el caso del Impuesto a los Sellos, la alícuota general baja al 1%, un 20% menos que en 2025.

Las alícuotas especiales para la inscripción de vehículos 0 km, transferencias de inmuebles y operaciones financieras se reducen en 0,25 puntos porcentuales, lo que implica disminuciones de entre 11% y 14%.

Las leyes que fijan el Impuesto Inmobiliario, el Automotor e Ingresos Brutos ya se pueden consultar en el Boletín Oficial.