La tasa de interés ha sido un concepto que ha estado muchas veces en la historia de la humanidad. Condenada por los filósofos clásicos como Aristóteles, Platón, incluso luego por el propio Santo Tomás, siguiendo a Aristóteles, debido a que la veían como una “usura”. El error de su apreciación, es que se dejaban llevar por lo que hoy llamamos “nominalidad”, es decir, ver pura y exclusivamente el aspecto nominal en un intercambio de dinero.

Análisis y opinión

La tasa de interés aún seguirá alta

Existe una gran confusión respecto al concepto de tasa de interés producto de las visiones neoclásicas y keynesianas que carecen de una teoría del capital

.")

El Estado y sus gobiernos no crean valor. En el mejor de los casos, no lo destruyen. La historia evidencia que cuando han querido “bajar la tasa de interés”, han provocado crisis profundas (ver lo sucedido en Argentina y lo sucedido en 2007/2008 en el mundo).

Para ser más claro, no tenían en cuenta el tiempo. Los únicos que al menos mínimamente lo vieron fueron curiosamente los Sofistas, que lamentablemente han tenido “mala prensa”, pero tenían mayor claridad que los clásicos en algunas cuestiones, sobre todo referidas a la economía. Esto es así, debido a que la visión ética de ellos (sobre todo de moral religiosa) era muy diferente a la de los clásicos.

En realidad, los Sofistas fueron los primeros en defender y promover el libre mercado. Para simplificar, decían que, "si una transacción, la que sea, fue realizada libremente entre las partes, era válida; y no existía una ley natural que la condenara”. Vale aquí una reivindicación para los Sofistas.

Como siempre el aporte de la Escuela Austríaca ha sido crucial

La escolástica tardía, con Juan de Mariana, Fray Tomás de Mercado, Diego de Covarrubias, San Bernardino de Siena, San Antonio de Florencia, etcétera, fue los seguidora de aquella idea sofista de la tasa de interés como algo que no era malo intrínsecamente. Calvino en alguna medida también, si seguimos los planteos que hace Max Weber en su libro La Ética Protestante y el Espíritu del Capitalismo.

Luego Adam Smith y sobre todo David Ricardo, se encargan de ponerla en la escena económica como algo clave. Dice Adam Smith en su libro La Riqueza de las Naciones (que hace unos días cumplió 250 años su primera edición), que la tasa de interés del mercado es lo mínimo que un negocio, comercio, empresa tiene que dar para que valga la acción de realizarlo y llevarlo a cabo. Este concepto es fundamental, ya que le asigna el rol de “guía”, para saber si una inversión es rentable o no.

Más tarde es la Escuela Austríaca, con Menger y sobre todo con Böhm Bawerk, quien le da un salto de calidad al concepto, al explicar que la tasa de interés no se determina en el mercado monetario sino en el mercado de bienes y servicios. Aparece el concepto de “preferencia temporal”.

De hecho podríamos decir sin temor a equivocarnos que fue Böhm Bawerk quien descubrió el concepto de Costo de Oportunidad, a partir de profundizar en una teoría del capital, en su libro Capital e Interés, que es hoy fundamental para el análisis de inversiones, emprendimientos, proyectos de inversión, y hasta para la vida misma.

Usamos el costo de oportunidad sin darnos cuenta, cuando decidimos entre ir a cenar o ir al cine por ejemplo (lo que avala aún más la teoría del valor subjetivo, otro aporte de la Escuela Austríaca). También un “no austríaco” como Alfred Marshall (de la escuela de Cambridge) usó este concepto austríaco de tasa de interés, al señalar en su libro Principios de Economía que “La tasa de interés es la remuneración mínima que el management (hoy diríamos el accionista) espera de su inversión”.

Luego Mises, apoyado en el concepto de “tasa natural de interés” de Knut Wicksell, completa el podio de quienes pusieron en claro el concepto de tasa de interés, como algo que, sostenido por la idea de “preferencia temporal”, surge en el mercado de bienes y servicios y no en el mercado monetario.

La preferencia temporal determina la tasa de interés

La tasa de interés entonces, se determina en el mercado de bienes y servicios. no en el mercado monetario, como cree la mayoría (neoclásicos, keynesianos, monetaristas, etcétera).

Es la preferencia temporal por consumir bienes y servicios, la que controla dicha tasa. Si las personas/mercado deciden consumir más en el presente, para no hacerlo y esperar, piden una tasa más alta por dicha espera; y a la inversa, si deciden consumir menos en el presente y esperar, están dispuestos a hacerlo a una tasa menor; es decir, es el tiempo de espera o no lo que inicialmente juega un rol fundamental en la determinación de la tasa de interés. Por supuesto que no es el único elemento, pero sí es el primero de todos.

Una vez que se comprende este concepto, lo que queda es entender la forma en que los agentes económicos, lo que llamamos “mercado” (que no es otra cosa que personas tomando decisiones a cada segundo), aplican esa preferencia temporal. Aquí es donde entra la confusión de creer que la tasa se determina en el mercado monetario, cuando en realidad sólo es el concepto de costo de oportunidad ingresando en la escena, que dicho sea de paso, está reflejado en términos de tasa.

Si estamos en una economía de trueque, y le sacamos el “velo monetario” como decían los economistas clásicos ya nombrados más arriba como Adam Smith y Ricardo, los neoclásicos/keynesianos/monetaristas, dirían que no hay tasa de interés porque no hay dinero, pero en realidad sí la hay. Veamos.

Supongamos que hay un vendedor de harina (VH) que necesita tela para vestirse y un vendedor de tela (VT) que necesita harina para comer pan (la escasez y/o abundancia de un bien o servicio, sólo se puede observar en términos relativos, es decir, con relación a otros bienes y servicios, nunca en términos absolutos); y en el mercado existe la idea (subjetiva) de que la harina va a escasear. VT deberá, si quiere la harina hoy, entregar más unidades de tela para comprar harina, supongamos que son dos unidades. Esa unidad de más es la tasa de interés, en este caso por no esperar (sube la tasa).

Si decidiera esperar a que el mercado de harinas se normalice, no paga esa tasa y espera (baja la tasa). Podría ocurrir que aún escaseando la harina, igual no esté dispuesto a comprar ya porque la puedo reemplazar por huevos para comer, en ese caso su precio no sube (baja la tasa). Como ven no es el dinero el que define (no existe en ese supuesto de economía de trueque) sino la preferencia temporal y el valor subjetivo (escasez + utilidad en el mismo momento y en el mismo lugar) lo que define la tasa. Y aquí entra el segundo error del “mainstream”: el dinero también es un bien como cualquier otro, porque su valor responde a la valoración subjetiva de los agentes económicos/mercado.

Veamos por qué la tasa seguirá alta

Ahora estamos en condiciones de ver y entender por qué la tasa de interés en Argentina seguirá aún algo alta. El país ha transitado durante muchos años, con una economía donde los gobiernos abusaron de la emisión monetaria para cubrir déficit fiscal.

Utilizando lo mencionado como ejemplo más arriba, el valor que los agentes económicos le dan a la moneda local es muy bajo producto de las estafas que recibieron por parte de los gobiernos anteriores; es decir, aunque hoy sea más escaso (como la harina de más arriba), el mercado la ha reemplazado por otra moneda (como los huevos de más arriba) para intercambiar y/o ahorrar, el dólar (y cada vez más el Bitcoin, y las criptomonedas en general porque el dólar también ha sufrido devaluaciones).

Vale decir, a pesar de que hoy el gobierno nacional ha disminuido casi a cero la emisión monetaria, haciendo que sea escasa en el mercado, los agentes económicos la siguen queriendo poco y nada, en términos económicos y financieros, la demanda de dinero/pesos es baja.

Una salvedad teórica, que es otro error en el que cae el “mainstream”. Cuando hablamos de demanda de dinero por ahorro, no nos referimos a hacer un plazo fijo en pesos, ya que eso es una inversión y debe ser comparada en todo caso con otras posibles inversiones. Nos referimos a demanda por ahorro, cuando la gente la guarda sin esperar una tasa, como hace con el dólar en el colchón (y hoy con las criptomonedas); en términos económicos y financieros a eso se llama “demanda de saldos reales”.

En Argentina no hay demanda de pesos por ahorro, sólo queda la demanda de pesos para comprar y vender bienes y servicios, que se denomina demanda de pesos por razones transaccionales, y esta sube si la economía crece, y si bien el nivel de actividad económica ha crecido, aún no alcanza para contrarrestar la nula demanda por ahorro.

Para que lo anterior ocurra, reemplazar una demanda por ahorro que es nula por una demanda transaccional, sería necesario que la economía argentina creciera a una tasa mínima del 7%/8% anual por varios años, y para ello es crucial que exista un alto nivel de inversiones; y para que aumente la inversión, es fundamental que aumente el ahorro interno de largo plazo y que el ahorro externo venga a Argentina.

Si la demanda de pesos por ahorro es nula, para esperar, los agentes económicos exigen tasas más altas y plazos cortos (el 85% de las colocaciones a plazo están a 90 días o menos). Y el ahorro externo (inversores foráneos), exige tasas más bajas de riesgo país, lo que implica tasas de interés internas más bajas y por lo tanto, costo de capital más bajo (algo ya explicado en mi columna del domingo anterior); a su vez, para que eso ocurra, la expectativa de continuidad de la actual idea económica debe superar el mandato de un gobierno o persona (como sucede hoy con Milei).

Como se puede observar, la tasa de interés seguirá alta en Argentina debido a que los agentes económicos (internos y externos), producto de un pasado donde han sido estafados, quieren esperar muy poco por ahora, es decir, su preferencia temporal por consumir en el presente es alta, incluso aún habiendo bajado la inflación la reestructuración del consumo está todavía en proceso.

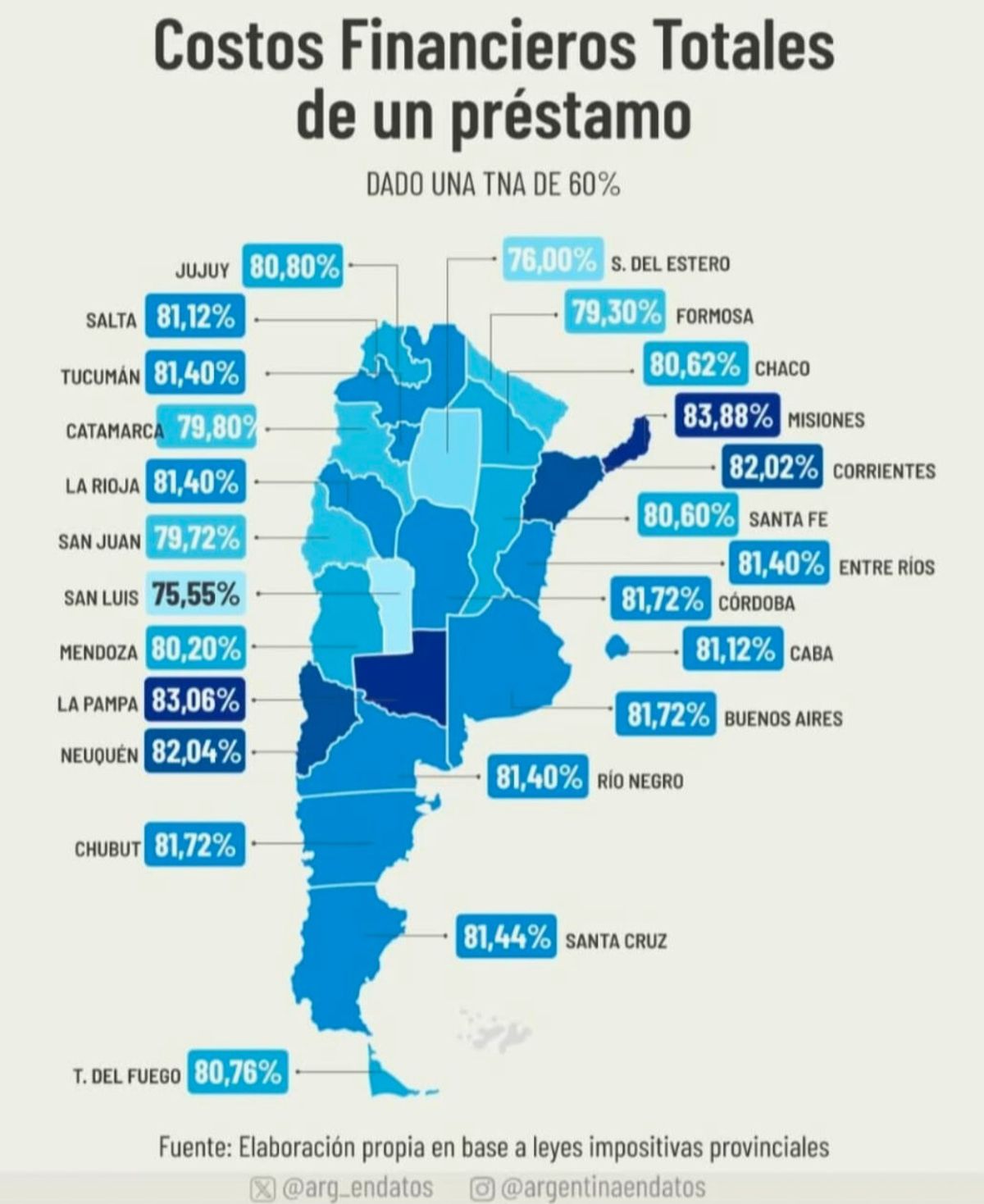

Además debemos agregar que los impuestos (sobre todo los provinciales y municipales) son altos en materia financiera y elevan aún más la tasa pura del mercado.

Ronald Reagan decía que, “si un político se acerca y les dice que viene a ayudarlos, escondan sus billeteras”. Facundo Cabral decía que “el Estado siempre te da mucho menos de lo que te saca previamente”.

El Estado y sus gobiernos no crean valor, en el mejor de los casos, no lo destruyen. La historia evidencia que cuando han querido “bajar la tasa de interés”, han provocado crisis profundas (ver lo sucedido en Argentina y lo sucedido en 2007/2008 en el mundo).

No muerdan el anzuelo, ningún gobierno puede hacer rentable lo que intrínsecamente no es rentable, ni siquiera bajando artificialmente la tasa de interés como piden muchos (emitiendo dinero).