La morosidad y las deudas de las familias es la más alta en 15 años por tarjetas y préstamos

Según el BCRA, la cifra de morosidad es la más alta desde 2010. Los préstamos personales y las tarjetas de crédito son las líneas más afectadas

Por UNO

Crecen las deudas y la morisdad en préstamos y tarjetas de crédito.

La morosidad en los créditos a familias alcanzó un nuevo récord en los últimos 15 años, escalando al 5,7% en julio, la cifra más alta desde que el Banco Central (BCRA) comenzó a registrar la serie en enero de 2010.

Se trata del noveno mes consecutivo en que se incrementa la morosidad y se dio en un mes marcado por la volatilidad de las tasas de interés y un freno en los créditos al sector privado.

Según el informe sobre bancos publicado por el Banco Central, lamorosidad en préstamos a familias pasó del 5,1% en junio al 5,7% en julio.

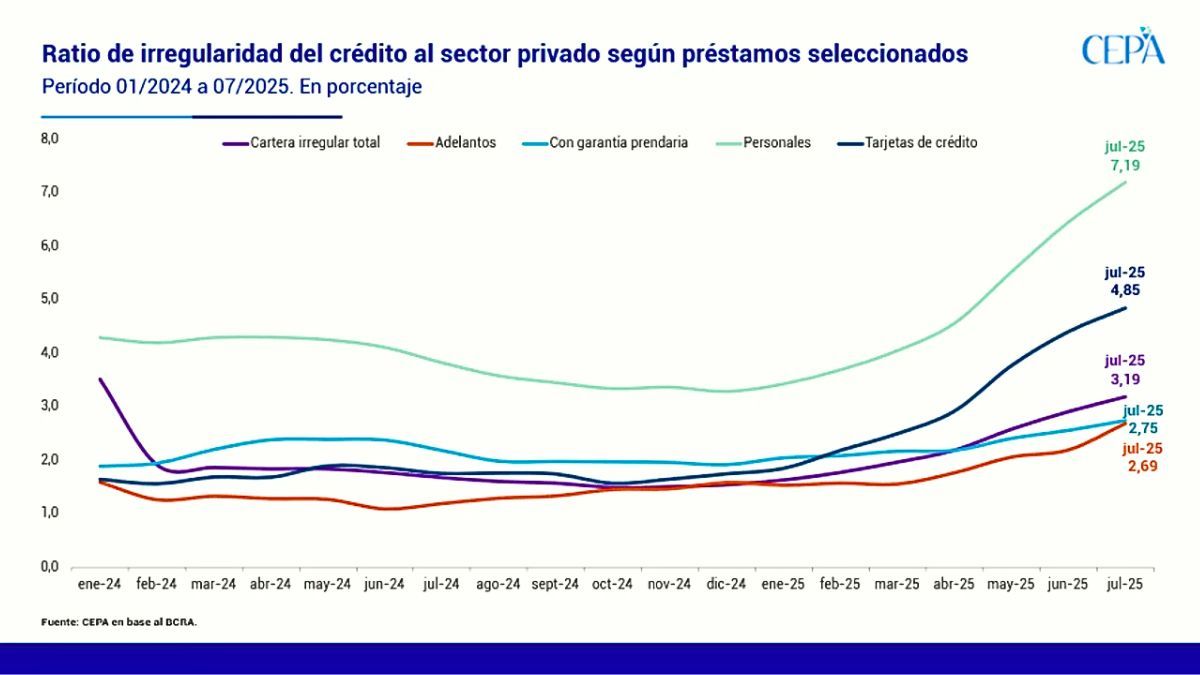

Según el Centro CEPA la irregularidad en los créditos al sector privado muestra una tendencia ascendente ininterrumpida desde hace siete meses, "alcanzando niveles no vistos desde la pandemia de Covid".

Morosidad: préstamos y tarjetas de crédito, los más afectados

Las líneas crediticias que más contribuyen a este récord de morosidad son los préstamos personales y las tarjetas de crédito, con incrementos que, en algunos casos, duplican los valores de diciembre de 2024:

Préstamos personales: el porcentaje de irregularidad pasó de 3,28% en diciembre de 2024 a 7,19% en julio de 2025.

Tarjetas de crédito: Se verificó un aumento significativo, incrementándose de 1,74% en diciembre de 2024 a 4,85% en julio de 2025.

Adelantos: Presentaron una suba de 1,58% a 2,69% entre diciembre de 2024 y julio de 2025.

Créditos prendarios: Ascendieron de 1,92% en diciembre de 2024 a 2,75% en julio de 2025.

Los créditos hipotecarios, sin embargo, escaparon a esta tendencia, manteniendo una tasa de irregularidad baja e incluso menor a la de junio (0,9% vs 1% el mes anterior).

La tendencia de la morosidad

Total del sector privado: Evidenció un aumento en la tasa de irregularidad, pasando de 1,54% en diciembre de 2024 a 3,19% en julio de 2025.

Irregularidad en las familias: Saltó de 2,55% a 5,66% en el mismo lapso, "marcando un récord que no se registraba desde el año 2008".

Empresas: También experimentaron un deterioro en la calidad crediticia, con un incremento de la morosidad de 0,74% a 1,18% entre diciembre de 2024 y julio de 2025.

Fuentes: CEPA, Noticias Argentinas y Banco Central (BCRA)