Qué es el "RIGI para pymes" que se incluye en la reforma laboral y por qué su aplicación es incierta

Es el Régimen de Incentivo para Medianas Inversiones. Figura en la reforma laboral, pero su aplicación quedó condicionada a un artículo que pasó desapercibido

Las inversiones en malla antigranizo y sistemas de riego están alcanzadas por el RIMI de la reforma laboral.

El proyecto de reforma laboral, que ya tiene dictamen para su tratamiento en el Senado a partir del 10 de febrero, incorpora el Régimen de Incentivo para Medianas Inversiones (RIMI). Se trata de un esquema similar al RIGI, aunque específicamente orientado a micro, pequeñas y medianas empresas (pymes).

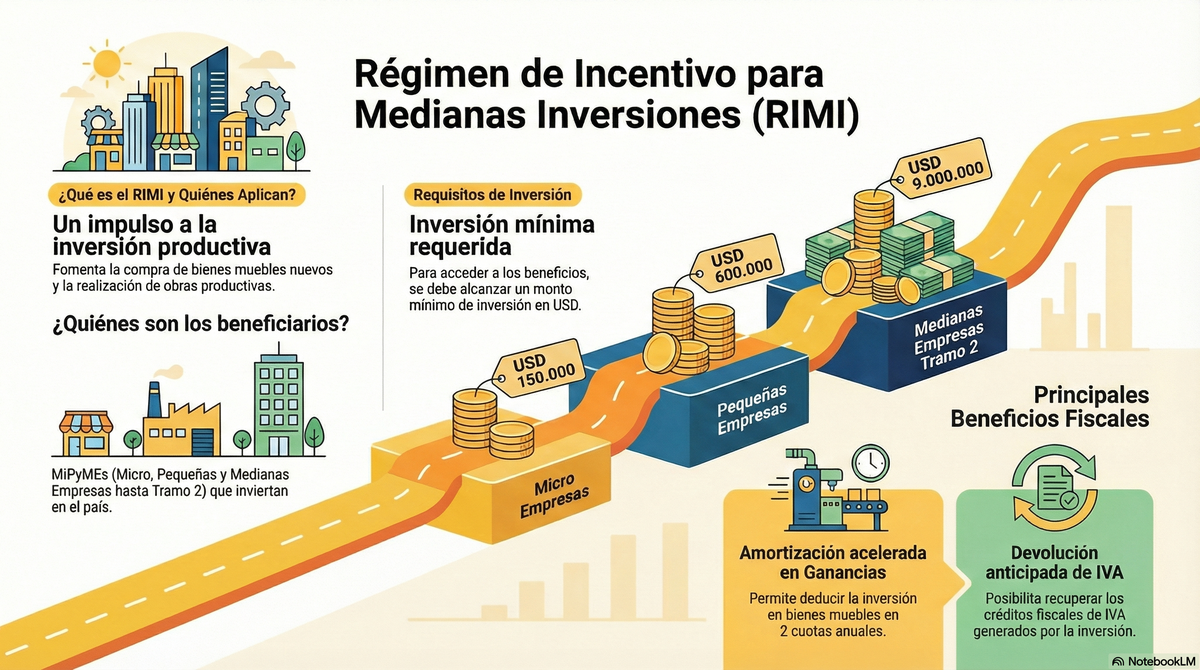

El régimen alcanza exclusivamente a inversiones productivas que van desde los 150.000 dólares hasta los 9 millones de dólares, un rango que apunta a cubrir al sector empresario que quedó fuera de los beneficios previstos para las grandes inversiones.

La senadora Patricia Bullrich es una de las encargadas de juntar votos para el proyecto de reforma laboral.

Sin embargo, pese a haber sido incorporado en el Título XXIII del proyecto de reforma laboral, su entrada en vigencia no será automática. El artículo 212 —introducido por el Poder Ejecutivo durante el debate en comisiones— condiciona su implementación.

Ese artículo establece que la puesta en marcha del RIMI quedará supeditada a una decisión del Ministerio de Economía, que deberá evaluar su aplicación en función de las metas de equilibrio fiscal.

El RIMI de la reforma laboral que interesa en Mendoza

Para acceder a los beneficios que propone el RIMI, las pymes deben realizar inversiones productivas en Argentina durante los primeros dos años desde la entrada en vigencia del régimen.

Una inversión productiva, en términos de la ley, consiste en la adquisición, elaboración o importación de bienes muebles nuevos (salvo automóviles) que sean amortizables; o la realización de obras destinadas a actividades productivas.

Dentro del RIMI también se consideran inversiones especiales atractivas para Mendoza como sistemas de riego, bienes de alta eficiencia energética, mallas antigranizo y bienes semovientes (ganado), los cuales pueden ser promovidos independientemente del monto mínimo.

La instalación de malla antigranizo es una de las inversiones especiales alcanzadas por el RIMI, el régimen de incentivos de la reforma laboral.

Las inversiones que están excluidas del régimen son las que tienen que ver con activos financieros, de portfolio o bienes de cambio.

Para beneficiarse del RIMI, la inversión debe alcanzar o superar los siguientes montos:

Micro empresas: 150.000 de dólares.

Pequeñas empresas: 600.000 de dólares.

Medianas empresas Tramo 1: 3.500.000 de dólares.

Medianas empresas Tramo 2: 9.000.000 de dólares.

Qué implica el RIMI de la reforma laboral que trata el Senado

El proyecto otorga dos incentivos principales:

Amortización acelerada en Ganancias: los beneficiarios pueden optar por amortizar sus inversiones en plazos reducidos. Por ejemplo, los bienes muebles en dos cuotas anuales y las obras en un tiempo equivalente al 60% de su vida útil estimada. Los equipos de riego y mallas antigranizo pueden amortizarse en una sola cuota.

Devolución de IVA: los créditos fiscales generados por las inversiones productivas podrán ser solicitados para su devolución luego de transcurridos tres períodos fiscales mensuales desde su cómputo.

El régimen para pymes es incompatible con el RIGI

El proyecto de ley señala que no podrán acogerse a los beneficios del RIMI quienes tengan condenas penales confirmadas por delitos tributarios o aduaneros, quienes estén en estado de quiebra o quienes registren deudas fiscales firmes e impagas.

Además, es incompatible con los beneficios del Régimen de Incentivo para Grandes Inversiones (RIGI) por las mismas inversiones.

El proyecto de reforma laboral se diseñó especialmente en las reuniones del Consejo de Mayo, del que forma parte Alfredo Cornejo.

Noticias Argentinas

Los beneficios caducan si los bienes dejan de integrar el patrimonio de la empresa dentro de los dos años de su afectación, salvo que sean reemplazados por otros de igual o mayor valor.

Incertidumbre por su aplicación

Como se mencionó anteriormente, la entrada en vigencia del RIMI no es automática tras la sanción de la ley.

Según el artículo 212, que fue incorporado por el Ejecutivo al proyecto de reforma laboral original durante el tratamiento en comisión, la implementación de herramientas de incentivo y rebajas impositivas queda bajo la discreción de Economía, dependiendo de que la situación de las cuentas públicas permita cumplir con el objetivo de déficit cero o equilibrio fiscal.

Además del RIMI, también quedaron condicionadas por este artículo otras medidas que implican un costo fiscal o cambios en la recaudación, como el Fondo de Asistencia Laboral para cubrir indemnizaciones (Título II del proyecto); cambios técnicos en impuestos como el IVA y Ganancias (Título XXIV) y la eliminación reducción de impuestos selectivos al consumo, como los que gravan seguros, telefonía y automotores (Título XXV).