Con el RIMI buscan aumentar las competitividad de las pymes. (Foto archivo)

El gobierno nacional formalizó la puesta en marcha del nuevo régimen de incentivo para pymes (RIMI). La medida busca estimular la inversión en sectores estratégicos mediante importantes beneficios impositivos y aduaneros a las pymes. Con esto, quedó completamente operativo el marco que regula el esquema.

La normativa conjunta fue rubricada por la Agencia de Recaudación y Control Aduanero (ARCA), la Secretaría de Agricultura, Ganadería y Pesca, y la Secretaría de Energía. Con esta publicación, quedó completamente operativo el marco que regula el Régimen de Incentivo para Medianas Inversiones (pymes), creado originalmente por la Ley N° 27.802.

Cómo funciona el nuevo régimen de incentivo para pymes

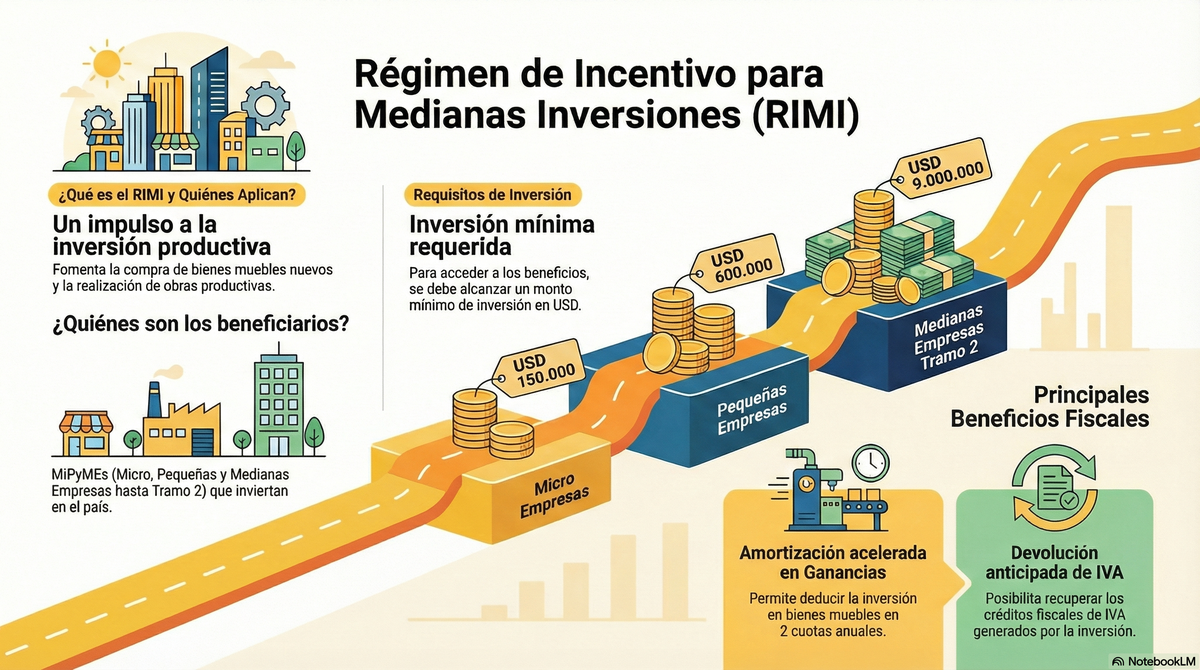

El esquema del RIMI está diseñado para promover inversiones productivas en el país durante un plazo de dos años, contados a partir de esta reglamentación operativa. Los estímulos fiscales principales se centran en dos ejes tributarios: la amortización acelerada en el Impuesto a las Ganancias y la devolución anticipada del Impuesto al Valor Agregado (IVA).

En el caso de Ganancias, las empresas adheridas podrán amortizar los bienes muebles e infraestructura en un período sustancialmente menor al habitual, llegando incluso a un año en determinados casos. Por su parte, los créditos fiscales generados por el IVA en las inversiones productivas se devolverán de manera anticipada al cumplirse tres meses de su realización.

La autoridad de aplicación aclaró que las inversiones alcanzadas son aquellas concretadas desde el 6 de marzo de 2026. Esta retroactividad permite que las corporaciones que ya iniciaron sus desembolsos queden incorporadas al menú de beneficios estatales.

Escalas y montos del régimen de incentivo para pymes

Para acceder a este programa de fomento, las firmas deben poseer el Certificado MiPyME vigente y demostrar un plan de ejecución de activos tangibles nuevos y amortizables. Las bases operativas fijaron montos mínimos exigibles denominados en dólares estadounidenses, los cuales varían según la categoría de la organización:

Microempresas: U$S 150.000.

Pequeñas empresas: U$S 600.000.

Medianas empresas Tramo 1: 3,5 millones de dólares.

Medianas empresas Tramo 2: 9 millones de dólares.

La legislación establece que este piso de inversión puede completarse mediante la acumulación de desembolsos a lo largo del período de vigencia del plan. Los activos adquiridos bajo el régimen de incentivo deben permanecer en el patrimonio de la firma por un lapso mínimo de dos años para evitar sanciones o la caducidad de las exenciones.

El esquema del RIMI está diseñado para promover inversiones productivas en el país durante un plazo de dos años (Foto: Archivo).

Asimismo, quedan explícitamente excluidas las inversiones de carácter financiero, los automóviles particulares y aquellos proyectos que ya se encuentren usufructuando los beneficios del Régimen de Incentivo para Grandes Inversiones (RIGI), garantizando que no haya superposición de programas estatales.

Trámites y exclusiones en el régimen de incentivo para pymes

La gestión de las solicitudes se canalizará en su totalidad de manera digital a través de la plataforma web de la agencia de recaudación nacional. El organismo implementará el denominado Sistema de Gestión de Inversiones (SGI), espacio virtual donde las firmas deberán registrar sus proyectos, seleccionar los beneficios correspondientes y efectuar el seguimiento de las actuaciones.

El marco regulatorio del esquema dispone restricciones para el ingreso. No podrán inscribirse aquellas personas jurídicas o humanas que registren deudas fiscales firmes y exigibles ante el fisco, como tampoco empresas declaradas en quiebra o ciudadanos condenados por delitos tributarios o aduaneros.

La puesta en marcha de la plataforma digital marca el inicio del plazo de ejecución para que el entramado productivo intermedio acceda a las facilidades fiscales aprobadas por el Congreso nacional, orientadas a dinamizar el equipamiento tecnológico y la infraestructura industrial. El trámite se podrá realizar durante todo el día, y el sistema registrará los ingresos incluso si el usuario lo envía después de las 15.

En pocas palabras

Oficialización del RIMI: Lanzan el nuevo régimen de incentivo para pymes con beneficios fiscales y aduaneros.

Beneficios clave: Amortización acelerada en Ganancias y devolución anticipada del IVA para inversiones productivas.

Requisitos: Las empresas deben contar con Certificado MiPyME y cumplir montos mínimos de inversión específicos.

")

.")